contact us

联系我们POSTTIME:2023-07-25 作者:佚名 点击量:

在2021年9月初刚刚结束的服贸会上,数字人民币成为金融展区热度最高的板块,银行、运营商、支付公司、银行IT公司、终端制造等市场参与主体亮相,大规模集中披露了参与研发、运营的最新进展。

个人近期也在做数字人民币支付的产品方案设计,在思考研究数字人民币的分层、如何接入数字人民币、参与者如何盈利?初衷主要是为中、小银行考虑数字人民币收单的接入方案,当前数字人民币很火,应用情景看似一片光明,这个作为切入点,既符合国家政策要求,也能为收单产品作为一个很好的卖点。

参考了一些网上的资料,关于数字人民币的信息满天飞,大部分只能算信息,不能算知识,网上也没有一个明确的分层图,个人对当前数字人民币的分层进行了划分:

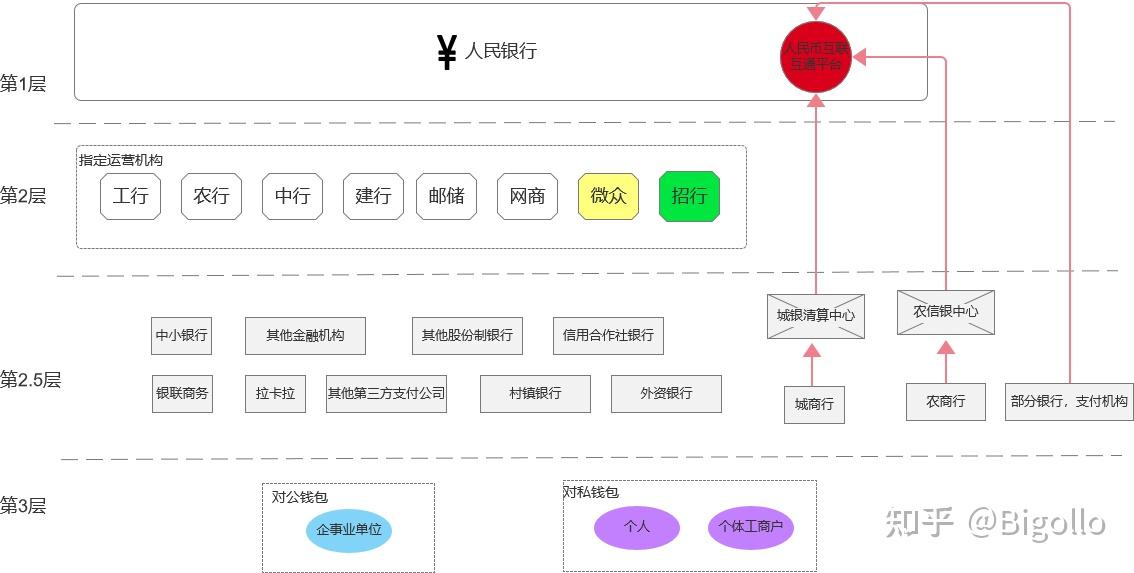

因为银行和相关金融机构对这一块的材料封锁很严格,网上也找不到数字人民币互联互通平台的任何资料,只知道是数字货币研究所的一个系统,对我来说就是盲盒。所以我自己做主画了一个上面的图,如有不对,请各位专家和读者指导,我也会进一步完善,让其符合事实。数字人民币生态圈分为第1层、第2层、第2.5层和第3层。

第1层:肯定是中国人民银行(简称PBOC)是数字人民币发行、监管的唯一主管部门,人民银行作为数字人民币的顶层设计者,主导整个数字人民币的架构、规则等;数字人民币钱包是数字人民币的载体,是在中心化管理、统一认知和实现防伪的前提下,央行与运营机构采用共建、共享方式开发钱包生态平台,对钱包进行管理并对数字人民币进行验真,并实现各自视觉体系和特色功能。

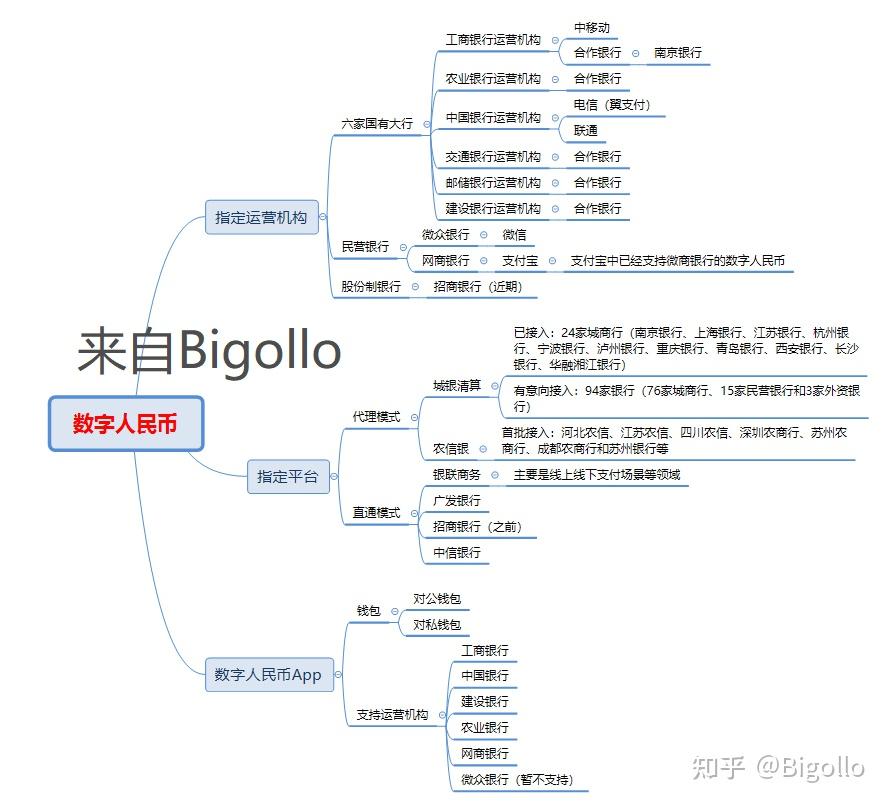

第2层:指定运营机构(目前是6大国有银行【工、农、中、建、交、邮储】,2家民营银行【网商、微众】,背后其实是当前支付市场上两家最大的第三方支付机构支付宝和微信,,1家股份制银行-招商银行,也是唯一一家股份制银行的运营机构)。众所周知,网商银行的背后是阿里巴巴,微众银行的背后是腾讯,两大互联网公司也参与其中,毕竟现在微信和支付宝的第三方支付市场份额已经占到了90%以上(有些阵营的人可能不服,但是事实就是这样)。

城银清算和农信银中心,作为特定的清算机构已经接入了央行的数字货币互联互通平台,我暂时大胆地也放到这一层(有待商榷),这一块也没有明确的结论。2020年10月20日,农信银中心与中国人民银行数字货币研究所签订战略合作协议,将按照人民银行工作部署,为全国农村中小金融机构(含农村信用社、农村合作银行、农村商业银行和村镇银行)提供“一点接入”数字人民币互联互通平台的新型联网聚合服务,稳步推进数字人民币在农村地区研发试点工作。

第2.5层(市场称呼,非官方定义):主要为同业中小银行、其他金融机构和非金融机构(如商业服务提供方、支付服务供应方等),该类机构没有取得数字人民币运营机构资格,通过与第2层机构开展合作向用户提供数字人民币服务。包含股份行、城商行、农商行、民营银行、外资银行以及众多非银支付、科技公司等场景方。比如南京银行已经接入了指定的运营机构——工商银行,近期又接入了城银清算;招行、中信银行之前已经接入了央行的数字货币互联互通平台;作为第三方支付机构的银联商务也接入了央行的数字货币互联互通平台。

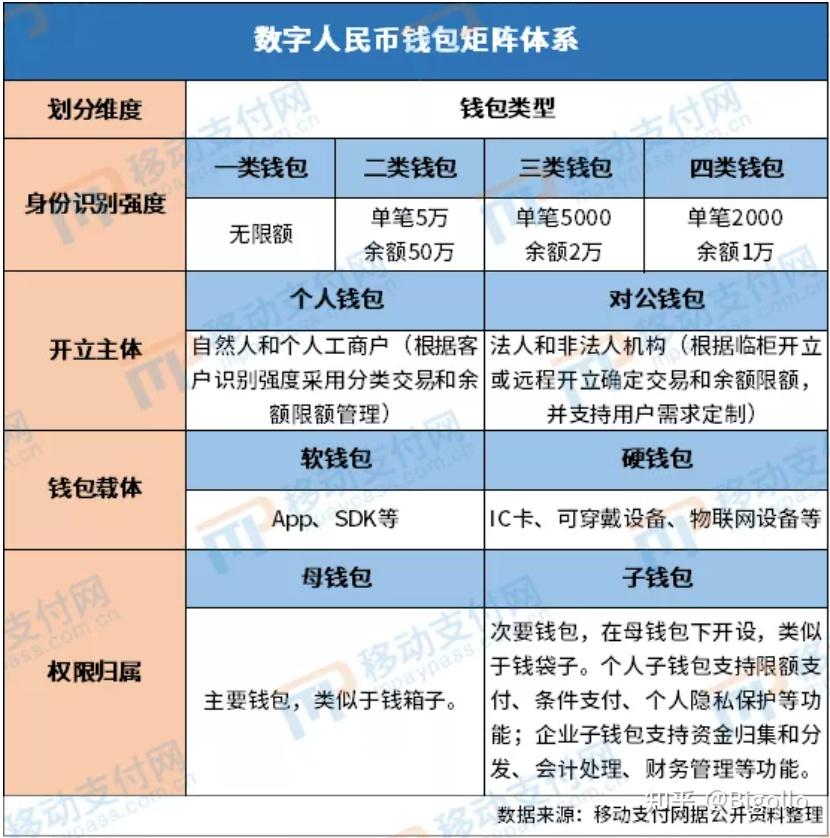

第3层:就是数字人民币的应用场景,也是数字人民币的用户层,实际的使用者(企事业单位、商户、消费者),自然人和个体工商户可以开立个人钱包(对私钱包),按照相应客户身份识别强度采用分类交易和余额限额管理;其他法人和非法人机构可开立对公钱包,并按照临柜开立还是远程开立确定交易和余额限额,钱包功能可依据用户需求定制。

下面是数字人民币的钱包矩阵体系:

各家银行也是按照上面的钱包矩阵来发展支付场景。2022北京冬奥会试点将成为数字人民币国际化试验的重要一步,如何让参加冬奥会的国际参会人员认识并体验数字人民币,成为冬奥会的一项重要发力点。

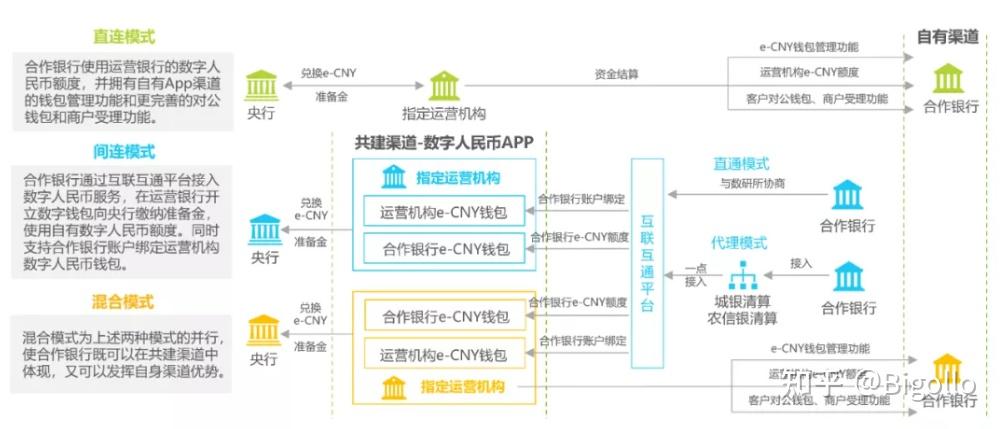

网上关于数字人民币已经接入的新闻和讨论非常多,但是没有系统化的总结,对此我个人花费了不少时间,对网上的资料进行整理、总结、归纳,有些不对的地方敬请大家批评指正。

通过对市场上接入数字人民币的各家机构进行分类汇总,可以对号入座,按照上图中的模式归纳如下:

作为一家准备接入数字人民币的金融机构,上面的“合作银行”角色主要是针对一些中、小银行,可以选择的路就是上面的,当然可以通过自己的微创新(混合使用),但是目前已经接入的金融机构做法可以作为参考。

受理数字人民币各银行金融机构、非银金融机构、商户、用户的动力、赢利点在哪里?

天下熙熙,皆为利来,天下攘攘,皆为利往。没有钱赚,众多参与者受理数字人民币的动力从哪里来?没有明确的盈利方式,到头来可能一地鸡毛。从上面的图中可以看出数字人民币是央行提供的基础支付平台,数字人民币使用的区块链技术,支持小额匿名,双离线支付,是国家发展的战略。老百姓能体会到的只是日常的消费购物是否更加便利,商户受理数字人民币是要基础金融设施支持的,比如受理终端的改造、渠道的接入、开户、绑卡等一系列流程操作,这个需要平台支持,没有投入是不可能建设好的。

作为近期才参与这个行业的从业者,下面是我个人的一些看法:

指定运营机构(6大国有银行和2家民营银行):作为指定的运营机构接入数字人民币互联互通平台,能获取更多流量,推广自己的银行品牌,发展更多业务。其他机构要接入必须通过指定的运营机构或指定平台(城银清算和农信银),但是放在数字人民币钱包中的人民币图样肯定都是指定运营机构的,所以指定运营机构的银行品牌效应的放大,会更加明显。可以通过签署协议将用户钱包里的钱转换为理财产品,作为资金沉淀,从中获益。

中、小银行:中、小银行是数字人民币的重要参与者,通过数字人民币的建设能为本行获取一定的C端流量,增加本行银行卡的受理和支持。和大行相比,通过开展有市场竞争力的高收益理财产品,能吸引用户将每日用户钱包中的余额(每天直接放在钱包里面是没有收益的,作为现金理解)转换为本行的理财产品,作为一个重要的获取资金渠道,能降低资金的获取成本。

非银支付机构:非银支付机构(主要是第三方支付机构)作为数字人民币受理的参与方,需要投入受理点终端的改造、维护和升级。如果中间不收取手续费,这些机构的存活都是一个问题,目前只是过渡期,主要靠政策补贴作为动力来进行推广,作为政治任务来完成,当前数字人民币的受理的规模有限,暂时对经营没有影响。但是后期随着数字人民币受理规模的不断扩大,后续国家估计会出台相应的政策、法律法规支持,后期的赢利点需要认真商榷。

普通商户:之前的四方模式下,商户每天的交易资金是扣除手续费后T+1到账,要办理T+0业务,金融机构需要垫支,要支付额外的手续费。现在数字人民币是点对点的支付模式,个人的账户资金直接到了商户的对公账户或个体工商户的对私账户,没有交易手续费而且是直接T+0到资金,提现到银行卡还没有手续费,何乐而不为?商户的动力应该比较强。

普通用户:作为14亿人民的劳苦大众,对用户来说,数字人民币app多了一个权威的数字钱包(目前只是试点阶段,没有全员推开,所以不是每个人都能通过有效的渠道下载到数字人民币的app,就算下载了,没有进入白名单也是无法注册使用的),有国家信用背书,使用更安全便利,而且提现、转账都没有手续费,但是有一定的门槛,要跨越“数字鸿沟”这个也是各机构一直努力的方向。可以想到的场景是:后面农民工工资都可以通过数字人民币钱包直接发放,还没有中间商赚差价,如果带上智能合约,拖欠农民工工资的问题应该能得到很好的解决。

参考资料: